楽天グループ、携帯回線増とフィンテック躍進で第1四半期は大幅な増収増益

2026年5月27日 13時25分更新

楽天グループは2026年5月14日、2026年度第1四半期の連結決算を発表した。

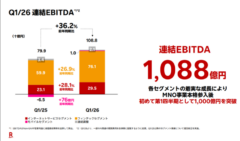

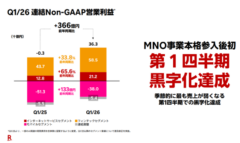

連結売上収益は前年同期比14.4%増の6,436億円、連結EBITDAは同36.2%増の1,088億円。連結Non-GAAP営業利益は36.3億円となり、前年同期比で366億円の劇的な改善を達成して携帯キャリア(MNO)事業本格参入後初となる第1四半期の黒字化を達成した。インターネットサービスの堅調な成長、フィンテック各事業の取扱高増加、モバイルの契約回線数増加が増収を牽引し、季節的に最も売上が弱くなる第1四半期での黒字化という大きな転換点を迎えた形だ。インターネットサービスセグメントは売上収益3,176億円(前年同期比4.0%増)、Non-GAAP営業利益212億円(同65.6%増)。国内EC流通総額は1.5兆円(同4.8%増)、全セグメント合計の国内広告売上は619億円(同13.0%増)と二桁成長を維持した。フィンテックセグメントは売上収益2,753億円(同23.1%増)、Non-GAAP営業利益585億円(同33.8%増)で全事業が増益となった。モバイルセグメントは売上収益1,312億円(同18.5%増)、Non-GAAP営業損益は380億円の赤字(前年同期比133億円の改善)と、増収および損失改善を実現している。

AI時代における戦略では、エコシステムが有する豊富な購買データと強力なロイヤルティを競合AIに対する防護壁とし、さらなる価値創出のドライバーに位置づける方針を打ち出した。楽天独自の最高水準モデルを構築する「自社開発」と、AnthropicやOpenAIといったAI業界のリーダーとの「パートナーシップ」を両立する戦略フレームワークを推進する。このアプローチを体現する技術として、ドメイン・タスク特化型エージェントから「スーパーエージェント」への進化を3つの軸で加速させる。

エンゲージ軸では、Rakuten AIにより検索・レコメンデーション・広告を高度化し、あらゆるタッチポイントでの体験をパーソライズして顧客満足度の向上を図る。拡張軸では、潜在ニーズを早期に把握してポイント連携によるクロスユースを加速させ、エコシステムのさらなる拡大と深化を見込む。差別化軸では、検索から購買まで一気通貫した体験をエコシステム内で完結させ、他社には真似できない持続可能な競争優位の確立と需要シェアの拡大を自律的に導くとした。併せて、自社LLMを大幅に高度化した「Rakuten AI 言語モデル 3.0」を新たに発表した。初期の7Bモデルと比較して約8倍の高性能化を実現した同社最高性能モデルであり、特定のタスクやドメイン特有のニーズへ最適化された高精度な小型言語モデル(SLM)を『蒸留』によって構築する基盤技術として機能させる。

組織・事業構造の変革では、2026年10月の効力発生を目指してフィンテック事業の再編に向けた協議を本格化させている。財務や個人・法人顧客基盤の最大化など、中期的に数百億円規模の定量化可能なシナジー効果を見込むプランだ。

インターネットサービスおよびフィンテック領域では、収益性向上のための事業整理として、Rakuten Franceのマーケットプレイス事業を2026年末までに売却または閉鎖することを4月に決定した。Q1で固定資産の減損10億円を計上したものの、撤退後は年間37億円の赤字縮小を見込む。また、好調な楽天カードはショッピング取扱高が6.8兆円(前年同期比8.5%増)へ拡大し、徹底したコストコントロールで金融費用増を跳ね返した。さらに楽天銀行は単体口座数1,807万(同7.3%増)、預金残高12.9兆円(同12.9%増)へ躍進し、楽天証券も総合口座数1,387万(同12.4%増)に達して四半期ベースで過去最高の営業収益(50.3十億円)を記録している。

モバイルおよびグローバル領域では、楽天モバイルの全契約回線数が前年同期比174万回線増の1,036万回線へ到達した。短期流動性の高いユーザーの解約抑制に向けた本人確認ルールの強化や手数料導入が奏功し、商戦期をはさんだ調整後MNO解約率は1.57%と横ばい圏に着地した。2026年3月末時点でARPUは2,834円だが、契約後1年を経過したユーザーに限定した場合は2,885円まで上昇することから、今後はオプション販売や顧客育成を通じてさらなる単価向上を見込む。インフラ面ではQ1に262億円の設備投資を実行しており、社内人員の増強と設置場所探しや地権者交渉といった前工程の内製化を推進することで、Q2以降の基地局建設をさらに加速させる方針だ。海外展開を担う楽天シンフォニーでは、高利益率のソフトウェアおよびプロフェッショナルサービスへ継続的にシフトするほか、OSS事業等の拡大を目的とした「楽天シンフォニー・ジャパン」を2026年3月に本格始動させた。

財務方針・資本政策面では、非金融事業における「純有利子負債/EBITDA倍率」を2027年までに5倍以内とする目標に向け、Q1/26時点で前倒しとなる5.6倍まで低下させて順調に進捗している。2021年4月に発行した米ドル建て永久劣後債(7億5,000万米ドル)は、初回任意償還日である2026年4月22日に全額償還を完了した。今期中に償還予定の残るシニア債(計650億円)についても手元資金での償還を予定しており、2026年の社債償還についてはすでに全額の資金手当てを完了している計画だ。

今回の黒字転換は、長年続けてきた先行投資フェーズの終了と、自立的な成長サイクルの始まりを告げるマイルストーンと言える。フィンテックの組織再編やAIによるさらなる高付加価値化が具体性を帯びる中、楽天経済圏がもたらす「真の防護壁」はより強固なものへと進化を続けている。市場からの評価も回復基調にあり、2026年通期における同社の次なる大躍進から今後も目が離せない。

参考:楽天グループ株式会社 2026年度第1四半期決算説明会資料

関連カテゴリー